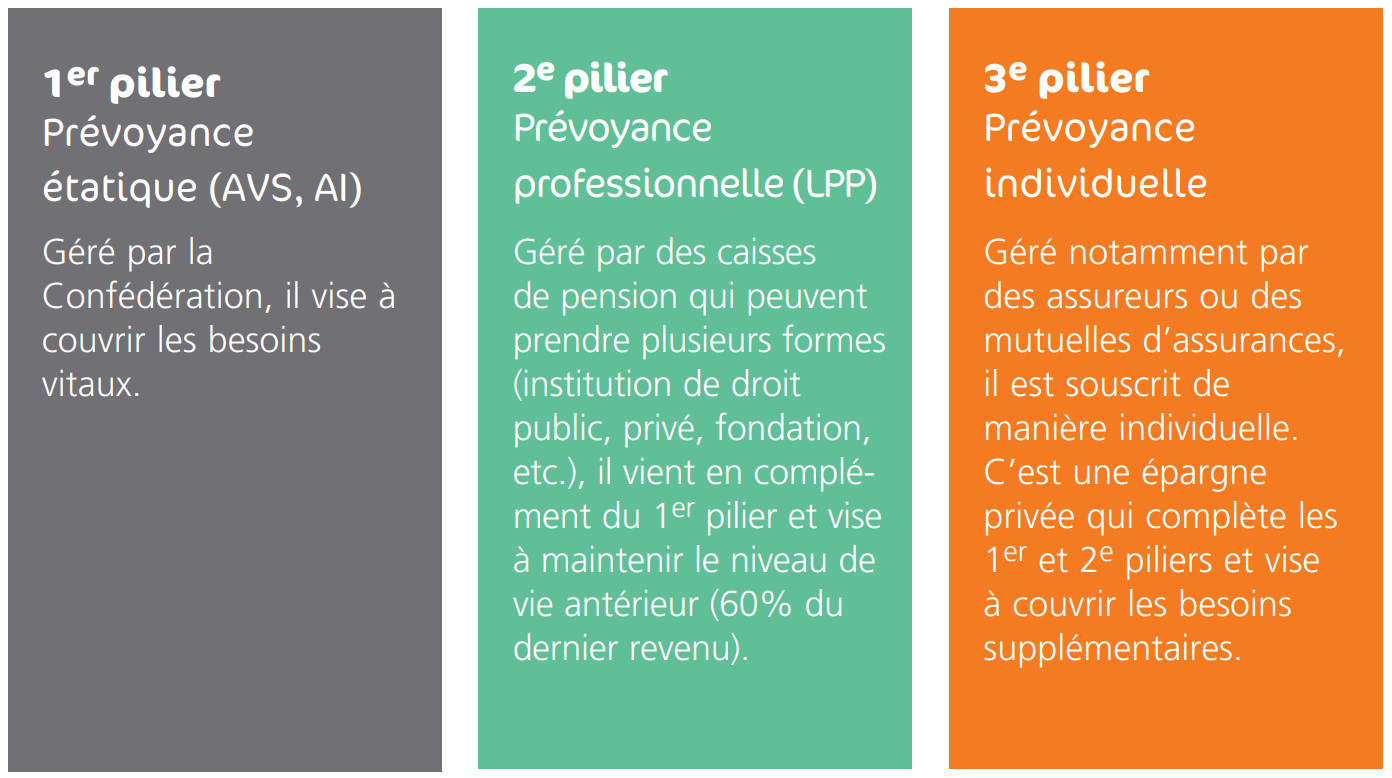

Die Vorsorge in der Schweiz beruht auf den drei Säulen: der staatlichen Vorsorge (1. Säule), der beruflichen Vorsorge (2. Säule) und der privaten Vorsorge (3. Säule). Das Hauptziel dieses Systems ist es, den Arbeitnehmern und ihren Hinterbliebenen nach Aufgabe der Erwerbstätigkeit, im Fall von Invalidität oder Tod ein angemessenes Einkommen zu garantieren.

- 1. Säule - Staatliche Vorsorge

Die 1. Säule mit der Alters- und Hinterbliebenenversicherung (AHV), der Invalidenversicherung (IV) und der Erwerbsausfallentschädigung (EO) ist obligatorisch. Ihr Ziel ist es, den Lebensbedarf der versicherten Personen zu sichern. Diese erhält Leistungen im Falle der Pensionierung, der Invalidität oder des Todes. Die CPPVF ist in diesem Bereich nicht tätig.

- 2. Säule - Berufliche Vorsorge

Die Vorsorge aus der 2. Säule wird vom Arbeitgeber für seine Arbeitnehmer abgeschlossen. Die 2. Säule ist für Arbeitnehmer obligatorisch und für Selbstständige freiwillig. Sie wird durch das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) geregelt. Dieses Gesetz wurde ab 1985 eingeführt und hat zum Ziel, den früheren Lebensstandard der versicherten Person durch die Zahlung von Renten im Falle der Pensionierung, der Invalidität oder des Todes aufrechtzuhalten. Auf dem Gebiet der 2. Säule ist die CPPVF aktiv.

- 3. Säule - Individuelle Vorsorge

Sie ist freiwillig und profitiert innerhalb bestimmter Grenzen von der Besteuerung der obligatorischen Vorsorge. Die 3. Säule ist in zwei Angebote unterteilt : die gebundene 3. Säule (3A) und die 3. Säule (3B). Die Bundesverfassung betrachtet Ihre gesamten Ersparnisse als Teil Ihrer 3. Säule. Steuerlich gefördert werden jedoch nur 3A-Verträge. Ihr Ziel ist es, die Leistungen der 1. und 2. Säulen zu ergänzen. Die CPPVF ist in diesem Bereich nicht tätig.

- Liste der Gesetze und häufigsten Abkürzungen in der Schweizer Vorsorge

-

IV

Die Invalidenversicherung soll den versicherten Personen, die invalid geworden sind, den Lebensunterhalt sichern. Sie erbringt Sachleistungen (Eingliederungsmassnahmen) oder Geldleistungen (Renten oder Entschädigungen). Diese Versicherung ist ein Bestandteil der 1. Säule. Sie ist obligatorisch. Die Prämien werden direkt vom Lohn abgezogen.

EO

Die Erwerbsausfallentschädigung gleicht einen Teil des Verdienstausfalls von Personen aus, die Militär-, Zivil- oder Zivilschutzdienst leisten. Die EO gleicht auch den Verdienstausfall im Falle von Mutterschaft aus. Diese Versicherung ist ein Bestandteil der 1. Säule. Sie ist obligatorisch. Die Prämien werden direkt vom Lohn abgezogen.

AHV

Die Alters- und Hinterbliebenenversicherung (AHV) deckt den Lebensbedarf bei Einkommensverlust der versicherten Personen im Alter oder der Familie im Falle des Todes der Person. Diese Versicherung ist obligatorisch. Die Prämien werden direkt vom Lohn abgezogen.

BVG

Das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (2. Säule) macht die berufliche Vorsorge für alle Arbeitnehmerinnen und Arbeitnehmer obligatorisch. Sein Ziel ist es, die 1. Säule zu ergänzen, indem es den früheren Lebensstandard der versicherten Person durch die Zahlung einer Rente oder eines Kapitals im Falle von Pensionierung, Invalidität oder Tod aufrechthält. Das BVG wurde 1985 in der Schweiz eingeführt.

FZG

Das Gesetz über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge regelt die Ansprüche der verischerten Personen im Falle einer Freizügigkeit.

- Mehr Informationen